当サイトでは、広告を掲載している場合があります。記事内で購入する商品を申し込み・購入することで、当サイトに売上の一部が還元されることがあります。消費者庁が問題としている「誇大な宣伝や表現」とならないよう配慮してコンテンツを制作しておりますのでご安心ください。万が一不適切な表現など見つけられましたら、お問い合わせフォームからご連絡いただけると幸いです。

FP3級では大きく分けて6分野を勉強します。2番目の分野は「リスクマネジメント」です。

リスクマネジメントってどんなこと学ぶの?

学ぶことで生活に何か役立つの?

今回は「リスクマネジメント」でどんなことを学び、どんなメリットがあるかざっくりまとめてみました。

これからFP3級の勉強を始めようとしてる方や、勉強に行き詰まっている方の何かヒントになれば幸いです。

・「リスクマネジメント」で学ぶこと

・学ぶことのメリット

・実生活での活かし方

「リスクマネジメント」で学ぶこと

「リスクマネジメント」では以下の4つを学びます。

・生命保険

・損害保険

・第三分野の保険

保険には大きく分けて

- 公的保険

- 私的保険

2つあり、国が運営している公的保険については第1章で学びます。

🔻第1章で学ぶ内容は以下の記事でざっくりまとめています🔻

FP3級「ライフプランニングと資金計画」で学ぶことざっくりまとめてみた

第2章「リスクマネジメント」で学習する内容は私的保険です。

保険は「入ってたら安心」と盲信して内容もわからず入るのは危険です。

何もわからず損することになります。

そもそも保険はどうして入るのか?

保険は日常生活の事故や病気などのリスクが生じたときにそのダメージを軽減するための対策として利用するものです。

私は「入ってたら安心」と盲信して保険に大量に入ってました

保険は以下の日常生活のリスクに備えて加入します。

- 人に関するリスク

- 死亡リスク、長生きするリスク、病気やケガのリスク

- 物に関するリスク

- 住まいのリスク、自動車のリスク、動産(現金や商品など)のリスク

- 損害賠償に関するリスク

- 他人のものに関するリスク、他人をケガさせたり死亡に対するリスク

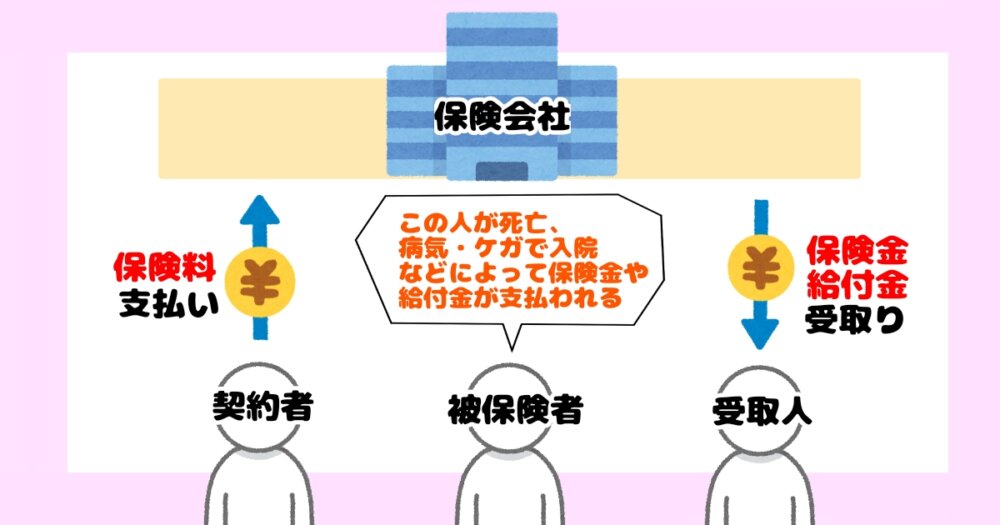

保険契約では以下のような保険用語が使われています。

- 契約者…保険会社と契約を結ぶ人

- 被保険者…保険の対象となっている人(この人が病気やケガ、死亡したら保険金が支払われます)

- 受取人…保険金などの支払いを受ける人

- 保険料…契約者が保険会社に支払うお金

- 保険金…被保険者が亡くなったとき、または満期まで生存したときに支払われるお金

- 給付金…被保険者が入院や手術をした際に保険会社から支払われるお金

- 解約返戻金…保険契約を途中で解約した場合に、契約者に払い戻されるお金

日常生活を安心して過ごすために入る保険には、契約者を守るために以下のような仕組みがあります。

- 保険法と保険業法

- ⇨保険法…保険契約に関するルールを定めた法律、契約者に不利になる内容は無効

⇨保険業法…保険業を行う人(保険会社や保険募集人など)が適切な運営をするように定めた法律 - 保険契約者保護機構

- 保険会社が破綻したときに契約者を保護するための法人

⇨保険会社が潰れても、代わりになる保険会社を探してくれる!

⇨保険金の支払いを一定額補償 - クーリングオフ制度

- 契約したあとでも一定の要件を満たせば消費者側から契約を取り消すことができる制度

- ソルベンシー・マージン比率

- 予測できないリスクが発生した場合に保険会社が対応できるか判断するための指標

保険契約者を保護する制度があるから安心して保険に入れる!(必要な分だけ加入しよう!)

生命保険って聞くと「亡くなったときのための保険」というイメージを持ってらっしゃる方が多いんじゃないでしょうか。(私はそう思ってました)生命保険は亡くなった場合だけの保障ではありません。生命保険は以下の3つの種類に分けられます。

- 死亡保険

- 死亡または高度障害になったときに保険金が支払われる

例:定期保険、終身保険 - 生存保険

- 一定期間が終わるまで被保険者が生存してる場合のみ保険金が支払われる

例:個人年金保険(確定年金、終身年金等) - 生死混合保険

- 死亡保険と生存保険を組み合わせた保険

保険期間中に死亡した場合は保険金が支払われ、保険期間満了まで生存した場合には満期保険金が支払われる

例:養老保険

生命保険は長生きして思った以上にお金がかかる場合にも備えられる

生命保険は「とりあえず入っとけばOK」ではありません。安心を買うということはお金がかかります。自分の家庭ではどのくらいの保障が必要か理解した上で保険に加入しましょう。

保険で補うための必要保障額は、世帯主が亡くなったあとの支出総額から総収入を差し引いて計算します。

必要保障額を洗い出すのは少し大変な作業です。私は実際にFP3級の第1章で勉強した

「ライフイベント表」

「キャッシュフロー表」

「個人バランスシート」

などを作成して自分の家計に何が不足しているか把握できるようにしました。

正直、作成したはいいけど、どこを改善すればいいかわからない部分があったのでプロに相談してみました。

🔻FPのプロに相談した実体験は以下の記事でまとめてます🔻(記事更新後リンク貼ります)

プロのFPに有料で家計相談してみた(仮タイトル)

プロのFPに無料で家計相談してみた(仮タイトル)

1年間(1月1日〜12月31日)に支払った保険料に応じて、その年の所得から控除することができます。つまり税金が安くなるってことです。

生命保険料控除額は以下の表のとおりです。

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | |

| 所得税 | 最高50,000円 | 最高50,000円 | ー | 最高100,000円 |

| 住民税 | 最高35,000円 | 最高35,000円 | ー | 最高70,000円 |

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | |

| 所得税 | 最高40,000円 | 最高40,000円 | 最高40,000円 | 最高120,000円 |

| 住民税 | 最高28,000円 | 最高28,000円 | 最高28,000円 | 最高70,000円 |

損害保険とは、偶然のリスク(事故や災害など)で発生した損害をカバーするための保険です。損害保険には以下のような種類があります。

- 火災保険(+地震保険)

- 自動車保険

- 傷害保険

- 賠償責任保険

火災保険にもいくつか種類があるようですが、FP3級では住宅物件の火災保険について学びます。

- 住宅火災保険…一般的な火災保険、建物と家財を対象とした保険

- 住宅総合保険…住宅火災保険よりも保障範囲を広げた保険(水災・盗難なども補償)

火災保険では、地震、噴火、津波によって生じた火災は補償対象外です。地震、噴火、津波に備えるには地震保険に入る必要があります。地震保険単独では加入できず、火災保険とセットで契約する必要があります。

自動車保険には強制加入のものと任意加入の民間保険があります。

- 自賠責保険

- すべての自動車の所有者と運転者が必ず加入する保険

死傷した相手側(運転者や同乗者、歩行者などの被害者)に対して補償

加害者のケガや自動車の破損は対象外

・死亡事故…最高3,000万円

・傷害事故…最高120万円

(後遺症の場合最高4,000万円) - 任意加入の自動車保険

- ・対人賠償保険

・対物賠償保険

・搭乗者傷害保険

・自損事故保険

・無保険車傷害保険

・車両保険

・人身傷害補償保険

など

傷害保険は、日常生活で起きた突然のケガなどに対して保険金が支払われます。

・普通傷害保険

・交通事故傷害保険

・国内旅行傷害保険

・海外旅行傷害保険

など

賠償責任保険とは偶然の事故によって、他人の身体やものに損害を与えて責任を追ったときに補償される保険です。

・個人賠償責任保険

・PL保険

・施設賠償責任保険

・受託者賠償責任保険

など

第三分野の保険とは、生命保険(第一分野の保険)と損害保険(第二分野の保険)に属さない病気、ケガ、介護などに備えるための保険です。

・医療保険

・がん保険

・介護保障保険

・所得補償保険

「リスクマネジメント」を学ぶメリット

FP3級の第2章「リスクマネジメント」で学ぶメリットは以下の2つです。

・保険の種類や内容を理解した上で保険に入れる

・自分の加入してる保険を見直すきっかけになる

保険はただ入れば安心というものではありません。

日本では公的保険が充実しているため加入しなくてもいい保険はたくさんあります。

とはいえ、何も考えずに保険に全く入らないというのがいいわけではありません。

旦那さんが亡くなった場合

自動車で事故した場合

病気やケガをした場合

など

さまざまな「もしも」のときにどのくらい足りないか。貯金だけで大丈夫か、公的保険でいくら出るかなど把握した上で保険に入りましょう。

保険は内容をしっかり理解して加入しないと、保障が生かしきれずお金をただ無駄に払っているだけになります。

「リスクマネジメント」で保険の基礎知識を学んで、「なんとなく安心だから」をなくし、「もしも」のときにちゃんと機能する保険に加入しましょう。

私が結婚したての頃、保険は「亡くなったときや病気、ケガをしたときに備えてとりあえず入るもの」という認識でした。

そのため、医療保険、がん保険、貯蓄型の保険、車両保険…など「あったら安心できそう」な保険をとりあえずたくさん加入。

しかし、リベ大のYoutube動画をきっかけに「保険入りすぎ」という事実に気づかされました。

そしてFP3級の「リスクマネジメント」で保険の基礎知識を学び、自分がどんな保険に入っていてどの保険が必要かちゃんと理解したうえで保険を見直せました。

今では、火災保険と自動車保険、生命保険の3つだけ加入しています。

保険は全て不要というわけではありません。「もしも」が起こったときに足りない分をカバーするために保険は必要です。「リスクマネジメント」を学べば保険の基礎がわかって今入っている保険の見直しをすることができます。

よく理解しないままお金を使ってはダメだと痛感しました。過去に入ってた保険はかなり高い勉強代です。

まとめ:「リスクマネジメント」を学んで本当に必要な保険を考えよう!

FP3級の第2章で学べることは大きく分けて以下4つです。

・生命保険

・損害保険

・第三分野の保険

FP3級の第2章では「民間保険の種類や内容」「本当に自分の家庭に必要な保険か考えるヒント」が学べます。

FP3級では表面的なことしか学べないと批判的な意見もあります。しかし、FP3級で網羅的に学習することで自分にとって特に必要な部分や興味があることを深く調べるきっかけになるのではないでしょうか。

ぜひFP3級で得た学びを実生活で活かしてください。

🔻FP3級の6つの分野を学ぶメリットは以下の記事でまとめています🔻