当サイトでは、広告を掲載している場合があります。記事内で購入する商品を申し込み・購入することで、当サイトに売上の一部が還元されることがあります。消費者庁が問題としている「誇大な宣伝や表現」とならないよう配慮してコンテンツを制作しておりますのでご安心ください。万が一不適切な表現など見つけられましたら、お問い合わせフォームからご連絡いただけると幸いです。

FP3級では大きく分けて6分野を勉強します。3番目の分野は「金融資産運用」です。

金融資産運用ってどんなこと学ぶの?

学ぶことで生活に何か役立つの?

今回は「金融資産運用」ではどんなことを学び、どんなメリットがあるかざっくりまとめてみました。

これからFP3級の勉強を始めようとしてる方や、勉強に行き詰まっている方の何かヒントになれば幸いです。

「金融資産運用」で学ぶこと

学ぶことのメリット

実生活での活かし方

「金融資産運用」で学ぶこと

「金融資産運用」では大きく分けて以下の3つを学びます。

・金融商品

・金融商品と税金

経済って聞くとなんだか難しく感じませんか?経済とは簡単にいうと生産・流通・消費の一連の流れのこと。【生産】モノやサービスを作って【流通】消費者に届けて【消費】食べたり、使ったり、サービスを受け取る流れのことをいいます。

経済の流れや景気の良し悪しは私たちの生活に直結します。

第3章「金融資産運用」では経済の基本について学んで、私たちの生活に直結する経済の流れや景気の良し悪しを見る力を身につけることができます。

基本を学べば気になったところを詳しく学ぶきっかけになります

景気が良いか悪いかを判断するための指標は以下のようなものがあります。

- GDP(国内総生産)

- 国内で新たに生み出された財・サービスの付加価値の合計

付加価値:原価100円のモノを1000円で売ったら900円が付加価値 - 経済成長率

- GDPの増加率

日本国内で生み出されたモノやサービスの付加価値がどれくらい増えたか - 景気動向指数

- 景気の状況を総合的にみるために、複数の指標を統合した景気指標のこと

複数の指標:先行指数(新設住宅がどれくらい増えたかなど)一致指数(有効求人倍率など)遅行指数(完全失業率など) - 日銀短観

- 日本銀行が企業に対して「3ヶ月後の景気は良さそうか?悪そうか?」アンケートをとって集計・分析した結果をもとに日本の経済を観測するもの

- マネーストック

- 個人や法人、地方公共団体など(国や金融機関以外)が保有する通貨の総量

- 物価指数

- 企業物価指数…企業間で取引される商品などの価格変動を表す指数

消費者物価指数…日常生活で購入する商品やサービスの価格変動を表す指数

「景気がいい」「景気が悪い」ってよく聞きますよね。「景気がいいとき」と「景気が悪いとき」にどのような影響が出てくるのか学びます。

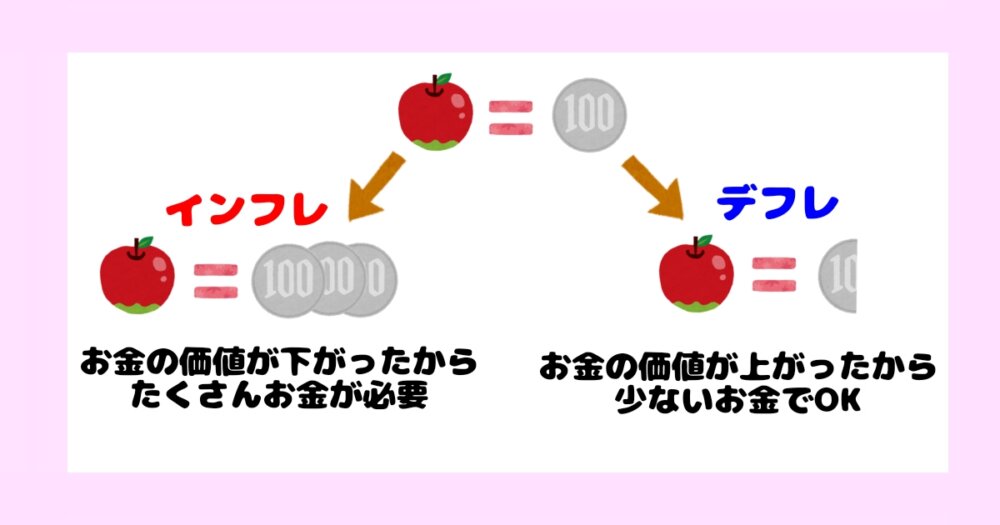

インフレとデフレ

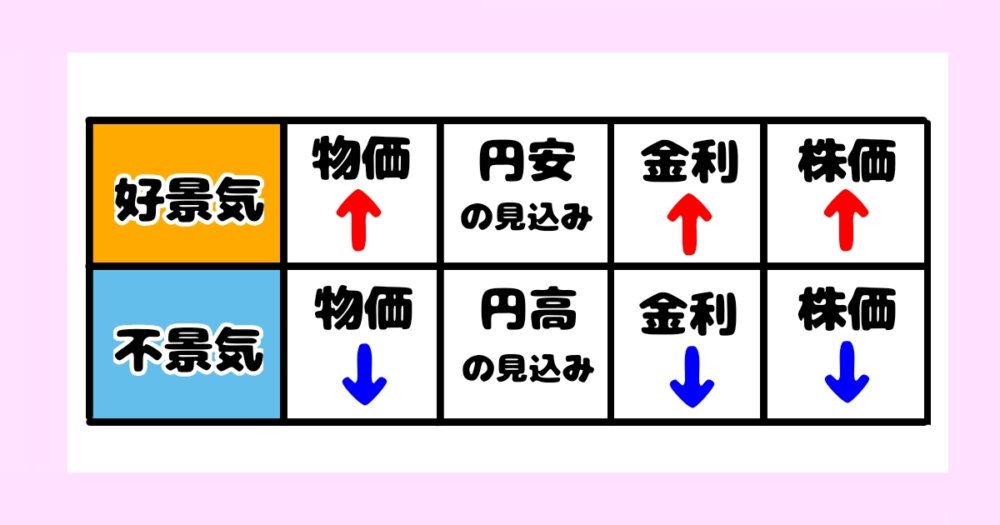

インフレとは物価が上がってお金の価値が下がった状態のこと

デフレとは物価が下がってお金の価値が上がった状態のことです。

物価、為替、金利、株価の関係性

景気によって物価や為替、金利や株価は変動します。

金融とはお金のやりとりをすることをいいます。金融商品には大きく分けて「貯蓄型商品」と「投資型商品」があります。

・貯蓄型金融商品

・債券

・株式

・投資信託

・外貨建て金融商品

私は「金融」って聞くと「銀行」っていうイメージしかありませんでした

貯蓄型金融商品とは預貯金のことです。いつでも引き出せて、元本保証がされている安全性が高いのが特徴です。

銀行

・普通預金

・貯蓄預金

・スーパー定期預金

・大口定期預金

ゆうちょ

・定額貯金

・定期貯金

銀行が「預金」でゆうちょが「貯金」っていうんですね

債券とは国や企業などが資金を借りるために発行する証券をいいます。債券は覚える用語も利回り計算もめちゃくちゃ難しいのでつまづく人は多いんじゃないでしょうか。私は初めて見たときテキストをそっと閉じました(現実逃避)。

債券の基本用語

- 債券価格

- 債券に記載された金額

債券が償還(満期)迎えたときに受け取れる金額 - 表面利率

- 額面金額に対して毎年支払われる利息の割合

- 発行価格

- 債券が新規発行されるときの価格、借入金額

- 償還

- 返済期間、満期

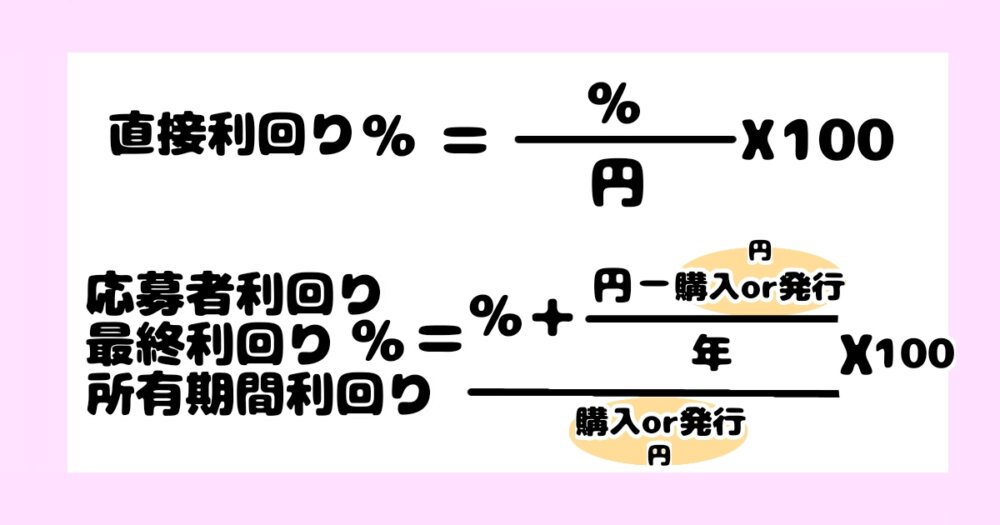

債券の4つの利回り

- 応募者利回り

- 債券を新規発行時に購入し、満期まで保有した場合の利回り

- 最終利回り

- 既発債(すでに発行されてる債券)を時価で購入し、満期まで保有した場合の利回り

- 所有期間利回り

- 債券を途中で売却した場合の利回り

- 直接利回り

- 購入金額に対して毎年いくら利子があるかみる利回り

公式を暗記してすぐアウトプットする(問題を解く)と定着しやすいです

株式とは株式会社が資金調達のために発行する証券のことです。株を買ったら経営に参加したり、配当金を受け取ったりできる権利がもらえます。一般的に証券会社を通じて証券取引所で株を売買します。

代表的な株価の相場指標

株取引をやってないと株価の動きなんて見ることありませんよね。

しかし、株価が上下することで私たちの日常生活にさまざまな影響が出てきます。

株価が上がってくるとたくさんの企業の景気がよくなって、新しい商品が増えたり、仕事が見つかりやすかったりします。逆に株価が下がると、景気が悪くなってモノやサービスが売れなくなったり、給料が下がったりします。

・日経平均株価(日経225)

・東証株価指数(TOPIX)

・JPX日経インデックス400(JPX日経400)

FPで勉強するまで呪文のように聞こえたニュースの内容に興味を持つようになりました

株式投資に用いる指標

株式投資をするときにどの株にするか判断基準となる指標には以下のようなものがあります。FP3級の試験では計算式が出るので、公式を覚えるのが大変なところです。

- PER(株価収益率)

- 会社が稼ぐ利益と株価の関係をみる指標

PERが低いと株価が割安だといえる - PBR(株価純資産倍率)

- 会社が持っている純資産と株価の関係をみる指標

基本的にPBRが1倍以下だと割安といわれている - ROE(自己資本利益率)

- 会社の収益性をみる指標

株主資本(自己資本)に対して、会社はどれだけ稼げてるか - 配当利回り

- 投資額に対して配当金をどれだけ受け取れるかの割合

- 配当性向

- 会社が稼いだ利益に対して株主にどれだけ還元しているかをみる指標

- 自己資本比率

- 会社の総資本に占める自己資本の割合をみる指標

自己資本比率が高いほど経営が安定しており、倒産の可能性が低いといえる

投資初心者でも始めやすいのが投資信託です。投資信託の特徴は以下の通りです。

・少ない額で投資ができる

・株式や債券などの運用商品の詰め合わせパックのようなもの

・投資のプロが代わりに運用してくれる

・元本は保証されていない

投資信託には証券市場に上場していて株と同じように取引できるものがあります。

- ETF

- J-REIT(上場不動産投資信託)

上場した投資信託の取引は

・投資に少し慣れてきて自分で色々試してみたい

・リアルタイムで市場をみながら取引がしたい

・より低コストで投資したい

というような人向けです!

投資信託のコスト

投資信託の運用コストには以下のようなものがあります。

- 購入手数料

- 投資信託を購入したときに販売会社に払うコスト

- 運用管理費用(信託報酬)

- 投資信託を保有してるとかかるコスト

- 信託財産留保額

- 投資信託を中途換金時(解約するとき)にかかるコスト

外貨建て金融商品とは円を米ドルやユーロなど外国のお金に代えて取引される金融商品です。

外国のお金に代えるときに為替レート(他の国のお金に変換するときの取引価格)が用いられます。

・TTS…円→外貨(円、Sさよなら)

・TTB…外貨→円(外貨、Bバイバイ)

金融商品(預貯金・債券・株式・投資信託・外貨預金など)で得られた収益には税金がかかります。税金の種類には以下のようなものがあります。

・利子所得

・譲渡所得

・配当所得

・雑所得

投資で得られた利益(配当・分配金・譲渡益)には通常税金がかかります。しかし、NISAを利用すれば毎年一定金額まで非課税で投資することができます。

| 一般NISA | ジュニアNISA | つみたてNISA |

| 年間120万円 | 年間80万円 | 年間40万円 |

| 最長5年 | 最長5年 | 最長20年 |

私はつみたてNISAとジュニアNISAで投資デビューしました

「金融資産運用」を学ぶメリット

FP3級の第3章「金融資産運用」で学ぶメリットは以下の3つです。

・経済の動きがなんとなくわかるようになる

・投資を始めるきっかけになる

・金融資産運用の選択肢が広がる

FP3級を学習することにより以前よりニュースの内容が理解しやすくなります。もちろん、FP3級を勉強したからといって、経済の動きが完全にわかるようになるわけではありません。

しかし、ニュースを聞き流していると「あ!FP3級で学習したところだ!」と身近なものになってきます。

「なんとなく」でも基礎知識があれば、気になったところを詳しく調べるきっかけになります。

私はFP3級を学ぶ前まで、株や債券など名前は知っていてもどういったものかよくわかりませんでした。私のように「投資」と聞くと難しそう、怖いというイメージを抱く方は多いと思います。

しかし、FP3級でそれぞれの金融商品の基礎を学べば、「投資わからないから怖い」から「投資ちょっとやってみよう」に変わります。

私も実際に、基礎知識を得てつみたてNISAとジュニアNISAで投資デビューしました。

まだ、投資に挑戦したことがないよって方は、ぜひFP3級で基礎知識を学んで投資を始めてみてください。

「将来のためのお金=貯金」という考えの日本人の方は多いのではないでしょうか。

もちろん、間違いではありません。お金を貯めることは大事です。しかし、手元にある資金を「銀行に預ける」選択肢だけだと、物価が上昇したときにお金の価値が下がって、資産が実質減るリスクがあります。

FP3級「金融資産運用」では貯金以外の金融資産の基礎知識が学べるため、手元にある資金の預け先、運用先の選択肢が広がります。

いつでも使える貯金は生活防衛資金(働けなくなっても生活していけるお金)として3ヶ月分〜1年分くらいまでは確保して、残りは別の金融商品で運用してみましょう。

「将来のためのお金」を分散して持っておくことで、今後起こるさまざまなリスクに賢く備えることができます。

まとめ:「金融資産運用」を学んでお金の流れと運用の基礎を身につけよう

FP3級の第3章で学べることは大きく分けて以下3つです。

・金融商品

・金融商品と税金

FP3級の第3章では「生活に直結する景気や物価の変動がどのように起こるか」「将来のお金をどのように確保して運用するかのヒント」が学べます。

FP3級では表面的なことしか学べないと批判的な意見もあります。しかし、FP3級で網羅的に学習することで自分にとって特に必要な部分や興味があることを深く調べるきっかけになるのではないでしょうか。

ぜひFP3級で得た学びを実生活で活かしてください。

🔻FP3級の6つの分野を学ぶメリットは以下の記事でまとめています🔻