当サイトでは、広告を掲載している場合があります。記事内で購入する商品を申し込み・購入することで、当サイトに売上の一部が還元されることがあります。消費者庁が問題としている「誇大な宣伝や表現」とならないよう配慮してコンテンツを制作しておりますのでご安心ください。万が一不適切な表現など見つけられましたら、お問い合わせフォームからご連絡いただけると幸いです。

FP3級では大きく分けて6分野を勉強します。5番目の分野は「不動産」です。

不動産ってどんなこと学ぶの?

学ぶことで生活に何か役立つの?

今回は「不動産」ではどんなことを学び、どんなメリットがあるかざっくりまとめてみました。

これからFP3級の勉強を始めようとしてる方や、勉強に行き詰まっている方の何かヒントになれば幸いです。

「不動産」で学ぶこと

学ぶことのメリット

実生活での活かし方

「不動産」で学ぶこと

「不動産」では大きく分けて以下の4つを学びます。

・不動産の取引

・不動産の法令

・不動産の税金

・不動産の有効活用

不動産とは主に土地や建物のことです。FP3級で学習する「不動産」では不動産を購入する前に、知っておくべき基礎知識が学べます。

「不動産」分野の学習は自分で住むため、投資をするために役立つ知識

土地は持っていることで大きな財産になります。土地の価格の決め方には、時価相場や売買適正価格などをみて、売主と買主が合意のもとで決まる実勢価格があります。

実勢価格以外にも以下の公的な評価額が設定されています。

| 公示価格 | 基準値標準価格 | 固定資産税評価額 | 相続税強化額 (路線価) | |

| 内容 | 一般の土地取引の指標とする | 半年後に公示価格の補足 | 固定資産税などの税金を計算するときの基礎資料 | 相続税・贈与税を計算するときの基礎資料 |

| 基準日 | 毎年1月1日 | 毎年7月1日 | 1月1日 (3年に1度評価替え) | 毎年1月1日 |

| 公表日 | 3月下旬 | 9月下旬 | 3月または4月 | 7月1日 |

| 決定機関 | 国土交通省 | 都道府県 | 市町村 | 国税庁 |

| 評価割合 | 100% | 100% | 70% | 80% |

\土地を売りたい/

公示価格・基準値標準価格と実勢価格

\相続したい/

路線価

\税金を知りたい/

固定資産評価額

土地の公的評価額の決定機関や基準日は試験でもよく出題されます

土地は公的な価格を目安にして、取引価格が決定されますが、現実とかけ離れた取引価格になることもあります。

そこで、土地の取引価格が適正なものかどうかを専門家(不動産鑑定士など)が判定します。専門家が用いる鑑定評価には以下のような手法があります。

- 取引事例比較法…似たような取引事例を参考にして、価格を決める方法

- 原価法…今新築で購入したらいくらになるかを求めて、減価修正を加えて価格を決める方法

- 収益還元法…対象不動産が将来生み出すであろう収益予想をもとに価格を決める方法

土地や建物などの不動産はとても高価な財産で、誰のものだかはっきりさせる必要があります。不動産を取得したら「自分のものだ!」と主張するための手続きを不動産登記といいます。

・表題部…不動産の所在地、面積構造などを記載

・権利部(甲区)…所有権に関する事項を記載

・権利部(乙区)…所有権以外(抵当権、賃借権など)に関する事項を記載

不動産登記をすることで「これは自分の不動産だ!」と他人に主張できる「対抗力」を持ちます。しかし、「公信力」はありません。実は、不動産の登記事項は必ずしも真実とは限りません。もし登記内容を信じて取引したとしても、「公信力」がないため、損害を受けても法的に保護されるわけではありません。

不動産登記は「対抗力」はあっても「公信力」はありません

壁芯面積と内法面積

建物の床面積を計算する方法には「壁芯面積」と「内法面積」の2種類があります。

- 壁芯面積

- 壁中心線から測定した面積

広告やパンフレットに記載されている面積・一戸建ての登記簿上の面積 - 内法面積

- 壁の内側の面積

マンションなど区分所有建物の登記簿上の面積

不動産取引業は都道府県知事または国土交通大臣から免許を受けて以下の取引を業として行うことをいいます。

宅地建物取引業を行う事務所には従業員5人に対して1人以上の専任の宅地建物取引業士をおくことが義務付けられています。

※自分でアパートを建てて、人に貸す場合は免許は不要

- 自分で行う土地建物の売買、交換取引

- 土地建物の売買、交換、賃借の媒介

- 土地建物の売買、交換、賃借の代理

媒介契約

土地などの所有者が不動産業者に土地や建物の売買や賃貸借の媒介(仲介)を依頼する場合は、媒介契約を結びます。媒介契約には以下のような3つの形態があります。

- 一般媒介契約

- 専任媒介契約

- 専属専任媒介契約

不動産取引をする際に知っておきたいポイントには以下のようなものがあります。

- 手付金

- 契約を結ぶ際に買主が売主に渡す金銭(解約手付)

買主は手付金を放棄、売主は手付金の2倍を支払えば契約を解除することができる - 危険負担

- 売買契約をしたあと、建物引き渡し前に、火災や地震など売主に過失がない場合は買主は売買代金を支払わなければならない

ただし、買主は代金支払いを拒むことができる(履行拒絶権) - 担保責任

- 購入した不動産に契約内容と違って「シロアリが発生していた!」など瑕疵(不適合)があった場合、買主は不適合を知ったときから1年以内に売主に通知することで担保責任を追求することができる

不動産の売買や賃貸などを円滑に行うために、さまざまな法律があります。FP3級の不動産で学ぶ法律は以下の通りです。

・借地借家法

・区分所有法

・都市計画法

・建築基準法

土地や建物の賃貸借契約に関するルール。賃貸人(貸す人)に比べて賃借人(借りる人)の立場が弱く不利になるため、賃借人を保護するための法律です。

借地権

他人から土地を借りる権利のことで、「普通借地権」と「定期借地権」の2種類あります。

「普通借地権」は土地を30年以上ずっと借りることができ、契約期間終了後も契約を更新することができます。貸主が更新を拒否するには正当な事由が必要です。

「定期借地権」は期限を決めて、契約期間が終了したら土地を返却しなければなりません。

定期借地権には3つの種類があり、内容は以下の通りです。

| 種類 | 契約存続期間 | 土地利用目的 | 契約方法 | 契約内容 |

| 一般定期借地権 | 50年以上 | なし | 書面契約 | 原則として更地で返還 |

| 建物譲渡特約付 借地権 | 30年以上 | なし | 規定なし | 建物付きで返還 |

| 事業用定期借地権 | 10年以上50年未満 | 事業用建物 (アパート不可) | 公正証書 | 原則として更地で返還 |

借家権

他人から建物を借りる権利のことで、「普通借家権」と「定期借家権」の2種類あります。

| 内訳 | 普通借地権 | 定期借地権 |

| 存続期間 | 1年以上 (1年未満は期間がない契約とみなされる) | 契約で定めた期間 |

| 更新終了 | 契約期間満了で終了 貸主が正当な理由により 契約拒否しなければ契約は存続 | 契約期間満了で終了 更新なし 契約期間1年以上のときは 契約終了6ヶ月〜1年前に 契約終了通知の義務がある |

| 契約方法 | 特になし | 書面契約 |

集合住宅(マンションなど)で生活する際に最低限のルールを定めた法律です。集合住宅ではさまざまな人が住んでいるためトラブルが発生しやすいです。トラブル解決のために管理組合があり、いろいろな問題を集会を開いて話し合いにより解決するようになっています。

・一般事項…過半数の賛成

・規約の設定、変更、廃止など…4分の3以上の賛成

・建物の建て替え…5分の4以上の賛成

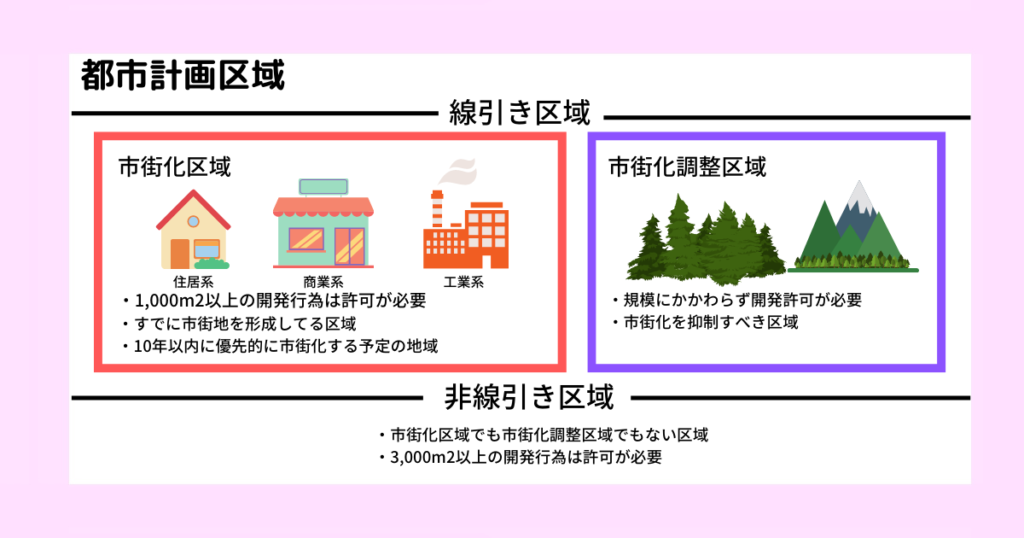

計画的に住みやすい街づくりをするための法律です。街づくりをするために整備・開発・保全をする必要がある地域を都市計画区域といいます。

- 線引き区域

- 市街化区域…すでに市街地になっているか10年以内に優先的に市街化を予定している区域

市街化調整区域…市街化を抑制すべき(自然を残したい)区域 - 非線引き区域

- 市街化区域でも市街化調整区域でもない区域

建物を建てるときの基本的なルールを定めた法律です。建築基準法では以下の制限が定められています。

・道路に関する制限

・用途に関する制限

・建蔽率の制限

・容積率の制限

・防火地域、準防火地域の建築物の規制

用途に関する制限

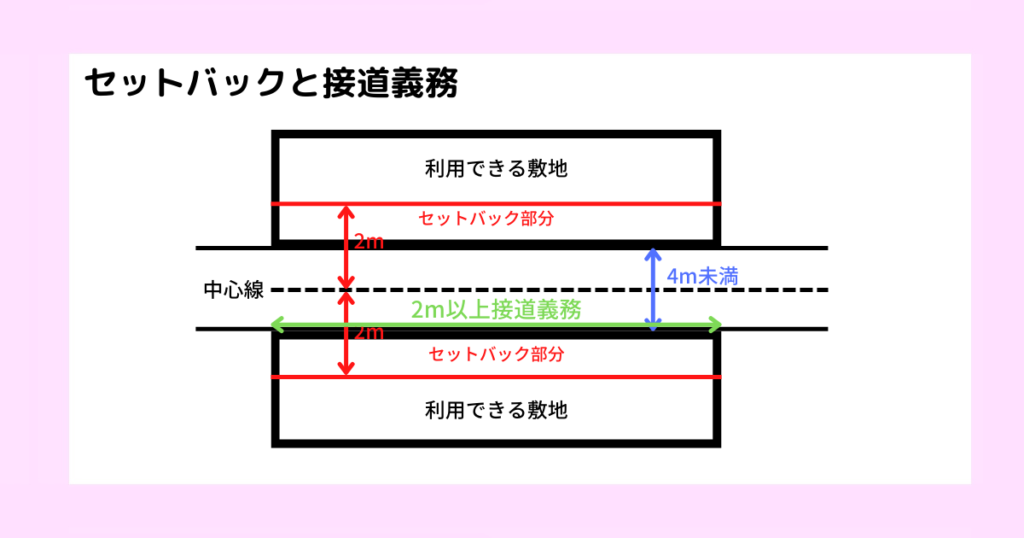

- 幅員(道の幅)4m以上の道路

- 接道義務…土地が2m以上接していなければならない

- セットバック…2項道路(道の幅が4m未満の道路)は道路の中心線から2m交代する必要がある

用途に関する制限

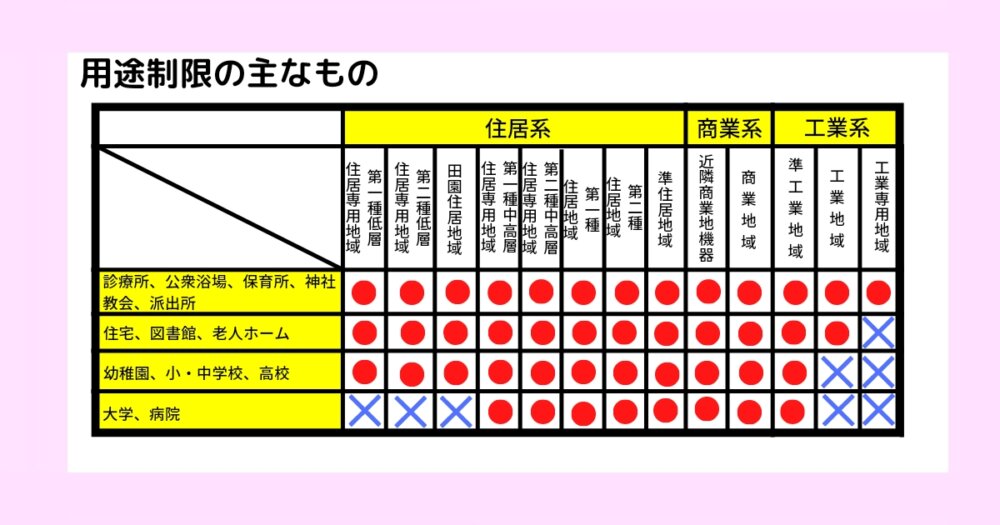

建築基準法では建築できる建物の種類や用途が定められています。用途地域は住居系、商業系、工業系に区分し、全部で13種類です。2つの用途地域にまたがるときは面積が広い方の用途地域の制限が適用されます。

建蔽率(けんぺいりつ)の制限

敷地面積に占める建築物の建築面積の割合を定めたルールです。

例えば、指定建蔽率が60%であれば100㎡の土地に60㎡まで建物を建てることができます。

以下の条件であれば指定建蔽率が緩和されてもっと広い建物の建築が可能です。

①耐火建築物(防火地域内)プラス10%

②特定行政庁指定の角地プラス10%

①②の両方満たす土地プラス20%

防火地域内の建蔽率が80%とされている地域に耐火建築物を建設するときは建蔽率の制限がない(建蔽率100%)となる

容積率の制限

人口の密集を防ぐための敷地面積に対する延べ面積(建物の各階の床面積の合計)の割合を定めたルールです。

例えば、敷地面積150㎡の土地の容積率300%の場合、建築可能床面積は450㎡(2階建なら1階と2階の床面積の合計)です。

また、全面道路の幅員(道の幅)が12m未満の場合、防災上の理由で容積率がさらに制限されます。

以下の①②の数値のうち制限が厳しい方の数値が適用される

①前面道路の幅員に法定乗率(住居系4/10非住居系6/10)掛けた値

②指定容積率

防火地域、準防火地域の建築物の規制

火災による被害を最小限に抑えるための規制です。

建築物が防火規制の異なる地域にまたがる場合は制限が厳しい方が適用されます。

- 防火地域…原則、木造建物が建てられない地域

- 準防火地域…建築物の規模に応じて一定の防火措置をする必要がある地域

不動産に関係する税金は大きく分けて以下の3つの場面でかかります。

・不動産を取得したときにかかる税金

・不動産を保有しているとかかる税金

・不動産を譲渡(売却)したときにかかる税金

- 不動産取得税

- 都道府県が課す税金で、不動産を取得(購入、新築、交換、贈与、増改築など)したときにかかる。相続で不動産を取得したときはかからない。

- 登録免許税

- 国が課す税金で、不動産登記するときにかかる

- 印紙税

- 国が課す税金で、一定の文書を作成したときにかかる

印紙が貼られていなかったり、消印がなかったりする場合は過怠税が課せられる。契約自体は有効。

- 固定資産税

- 不動産がある市町村が課す税金で、毎年1月1日に固定資産課税台帳に所有者として登録されている人にかかる

- 都市計画税

- 市町村が課す税金で、都市計画事業などの費用にあてるために、市街化区域内の土地・家屋の所有者に対してかかる

土地や建物を譲渡(売却)して収入を得たときに譲渡所得として所得税がかかります。譲渡した年の1月1日時点での所有期間によって譲渡所得の税率が変わります。

- 所有期間5年以内…分離短期譲渡所得:税率39.63%

- 所有期間5年超え…分離長期譲渡所得:税率20.315%

居住用財産を譲渡(売却)するときには税金が安くなる以下のような特例があります。

<譲渡益がある場合>

・居住用財産の3000万円の特別控除

・空き家の譲渡の特例

・特定居住用財産の買換えの特例

<譲渡損がある場合>

・居住用財産を買い換えた場合の譲渡損失の損益通算および繰越控除の特例

・居住用財産を買い換えた場合の譲渡損失の損益通算および繰越控除の特例

土地や建物などの不動産は財産として価値が高いです。ただ、所有しているだけでは十分に活かしきれなかったり、無駄にコストがかかったりします。そこで、FP3級ではもともと所有していたり突然手に入ったりした不動産を有効活用する方法が学べます。

不動産を有効活用する方法として以下のようなものがあります。

- 自己建設方式

- 土地の所有者が自分で企画、資金調達、建築などを行う方法

全部自分でやる、収益は全部自分のものになるけど手間がかかってリスクが高い - 事業受託方式

- 土地活用の全てを業者にお任せする方法

業者にお任せ - 建設協力金方式

- 土地の所有者が、入居予定のテナント(店舗やビルなどの賃借人)から補償金を預かって建設費にあてる方法

テナントから建設費をだしてもらう - 土地信託方式

- 信託銀行に土地を信託する方法

信託銀行におまかせして配当を受け取る、信託終了後は土地・建物はそのまま土地所有者に引き渡される - 等価交換方式

- 土地の所有者が土地を提供し、業者が建物を建てて、完成後の土地と建物の権利を資金提供割合で分ける方法

土地を譲渡して、代わりに土地と建物の権利を分け合う - 定期借地権方式

- 定期借地権を設定して、土地を賃貸する方法

一定期間、土地を貸す

不動産を有効活用するうえで、ちゃんと収益が儲かっているのか把握する必要があります。所有している不動産からうまく収益が得られているか分析する方法として以下のようなものがあります

・単純利回り…諸経費を考慮しないで計算するため計算が簡単。正確性に欠ける。

・NOI利回り…諸経費を考慮して計算する。単純利回りに比べて正確性が高い。

「不動産」を学ぶメリット

FP3級の第5章「不動産」を学ぶメリットは以下の3つです。

・自分が住む環境について詳しく知るきっかけになる

・不動産投資をする際の基礎知識が学べる

・不動産の取得や売却のとき道しるべになる

不動産の知識があれば、マイホームの購入やマンションを賃貸する際のトラブルを防ぐことができます。

私は2017年5月にマイホームを購入しました。FP3級で不動産を学んで、「手付金払ったな!」「固定資産税についてあのとき説明されたな」など思い出しました。

マイホームを購入する前に、FP3級の不動産の知識があれば、「こんなところにもお金がかかるんだ…」など思わぬ出費に苦しまずに済んだのにと思います。

マンションに住む人や戸建てに住む人、家を購入する人や賃貸する人、人によって住む環境はさまざまです。

これから引っ越して住環境を変えるときはもちろん、今住んでいる環境でもどのような法律が適用されて、どのような税金がかかってくるのかなど把握しておくことは大切です。

FP3級「不動産」の知識があれば、自分の住環境について今より詳しく理解できるようになります。

不動産投資をするなら、不動産に関する知識は必須です。将来の資産形成の方法のひとつとして不動産投資を始める方は多いと思います。不動産投資は、不動産を購入して運用・管理し、賃貸収入や売却益を得るものです。

不動産の基礎知識がないまま、不動産投資を始めてしまうとかなり大きな額を損してしまうかもしれません。よく理解せず営業マンに勧められるまま不動産を購入してしまうのはとても危険。不動産投資に興味があるなら、FP3級の「不動産」の知識は必ず身につけるべきです。

もちろん、本格的に不動産投資をするならFP3級の知識だけでは足りません。不動産投資を始めるなら、FP3級の不動産の知識をきっかけに深く学んでいきましょう。

将来、相続や贈与で不動産を取得するかもしれません。住んでいる場所を引っ越しするだけでも一苦労なのに、全く知識がない状態で不動産を取得してしまったらどうしたらいいかわからず戸惑うことになります。

FP3級で基礎知識を学んでいれば、「こんなときこういった税金がかかったな」「こうすれば少し税金が安くなるな」「こんな有効活用のしかたがあったな」など落ち着いて対処することができます。

まとめ:「不動産」を学んで、購入・所有・売却・投資する際に役立てよう

FP3級の第5章で学べることは大きく分けて以下の4つです。

・不動産の取引

・不動産の法令

・不動産の税金

・不動産の有効活用

FP3級の第5章では「不動産の取得、保有、売却したときにかかるお金」「マイホームの購入や、賃貸する際の備え方」などが学べます。

FP3級では表面的なことしか学べないと批判的な意見もあります。しかし、FP3級で網羅的に学習することで自分にとって特に必要な部分や興味があることを深く調べるきっかけになるのではないでしょうか。

ぜひFP3級で得た学びを実生活で活かしてください。

🔻FP3級の6つの分野を学ぶメリットは以下の記事でまとめています🔻