当サイトでは、広告を掲載している場合があります。記事内で購入する商品を申し込み・購入することで、当サイトに売上の一部が還元されることがあります。消費者庁が問題としている「誇大な宣伝や表現」とならないよう配慮してコンテンツを制作しておりますのでご安心ください。万が一不適切な表現など見つけられましたら、お問い合わせフォームからご連絡いただけると幸いです。

FP3級では大きく分けて6分野を勉強します。6番目の分野は「相続・事業承継」です。

相続・事業承継ってどんなこと学ぶの?

学ぶことで生活に何か役立つの?

今回は「相続・事業承継」ではどんなことを学び、どんなメリットがあるかざっくりまとめてみました。

これからFP3級の勉強を始めようとしてる方や、勉強に行き詰まっている方の何かヒントになれば幸いです。

「相続・事業承継」で学ぶこと

学ぶことのメリット

実生活での活かし方

「相続・事業承継」で学ぶこと

「相続・事業承継」では大きく分けて以下の4つを学びます。

・相続の概要

・相続税

・贈与税

・財産の評価

「事業承継」についてはFP2級で学びます

相続とは、被相続人(死亡した人)の財産を、相続人(残された人)が承継する(受け継ぐ)ことをいいます。「うちにはそんな大きな財産ないし」っていう方も、亡くなったときは何かしら受け継がれるものがあるはずです。FP3級では家族や自分が亡くなったときに、どのような手続きをすればいいのか基礎知識が学べます。

家族がいるなら「相続」は無関係ではない

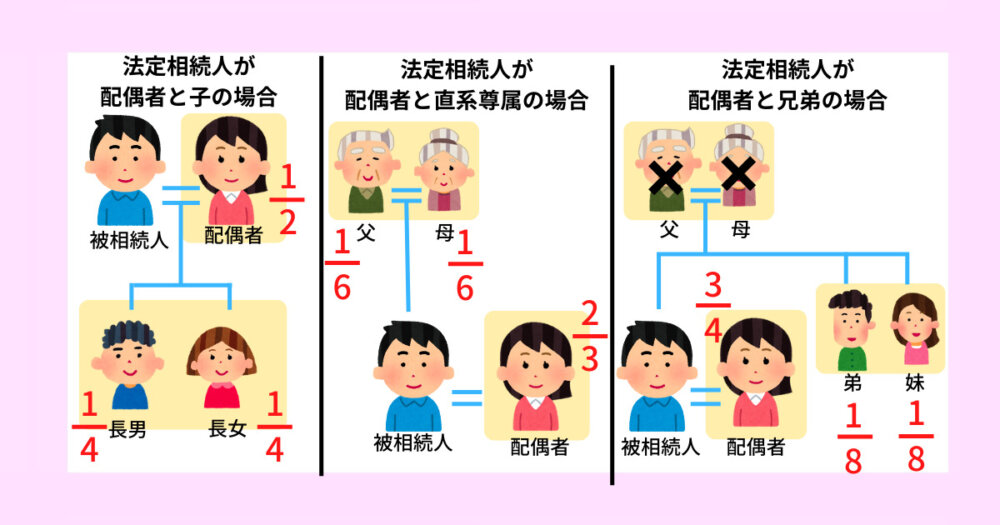

遺言書がなく財産をどうするか指定がない場合に、民法では亡くなった人の財産を相続できるのは配偶者や一定の血族であると定められています。

被相続人の配偶者は、常に相続人となり、配偶者以外の血族相続人には優先順位があります。優先順位が高い血族相続人がいる場合は相続人にはなれません。

例えば、残された家族が配偶者と子、父母の場合、配偶者と子が相続人として優先されます。父母は相続人になりません。

子の種類

亡くなった人に子どもがいる場合、財産を相続できる優先順位が配偶者に次いで最も高いです。財産を受け継ぐことができる子には実子以外に養子や非嫡出子も含まれます。実子、養子、嫡出子、非嫡出子の相続の優先順位は同順位です。実子だからといって優先されるわけではありません。

- 養子

- ・普通養子…実父母との親子関係を継続したまま養父母と親子関係を作る→実父母、養父母の両方の相続人になる

・特別養子…実父母との親子関係を断ち切って養父母と親子関係を作る→養父母のみの相続人となる - 非嫡出子

- 正式な婚姻関係がない人との間に生まれた子

被相続人が男性の場合、認知が必要 - 胎児

- まだ生まれてない子

死産の場合は相続人にならない

相続人になれない人

法定相続人であっても、以下のような場合相続人にはなれません。

- 相続開始前に死亡している人

- 欠格…被相続人を殺害したり、脅迫して遺言書を書かせたような人

- 排除…被相続人を虐待するなど非行があった場合、被相続人が家庭裁判所に申し立てれば相続権を失う

- 相続放棄…相続を自ら放棄した人

相続開始時に、相続人になるはずだった人がすでに死亡、欠格、排除によって相続権が無くなってる場合、その子どもが代わりに相続します(代襲相続)。

相続を受ける人はひとりとは限りません。複数の相続人がいる場合、各相続人が遺産を相続する割合のことを相続分といいます。

- 指定相続分…遺言により各相続人の相続分を指定すること。法定相続分よりも優先される。

- 法定相続分…民法で定められた各相続人の相続分。優先順位が同じ相続人が複数いる場合、相続分は均等に分けられる。

相続の承認と放棄

相続人が相続によって受け継ぐのは財産だけではありません。借金などの「マイナスの財産」も相続の対象となります。相続によって借金の重荷を背負うことになるかもしれません。そこで、相続人は財産を相続するかどうか選択することができます。

財産相続の選択制度は以下の通りです。

- 単純承認

- 財産をすべて承継すること。民法では単純承認が原則。

相続開始があったことを知った日から3ヶ月以内に限定承認や放棄を行わないと単純承認したものとされる。 - 限定承認

- 被相続人の資産(プラスの財産)の範囲内で、負債(マイナスの財産)を承継すること。

相続開始があったことを知った日から3ヶ月以内に相続人全員が家庭裁判所に申し出る必要がある - 放棄

- 財産(資産と負債)を全て承継しないこと

相続の開始があったことを知った日から3ヶ月以内に家庭裁判所に申し出る必要がある

遺産分割

相続財産を相続人で分けることをいいます。遺産分割の仕方は以下の通りです。

- 指定分割…遺言によって相続財産を分割する方法

- 協議分割…相続人全員の協議によって相続財産を分割する方法

遺産分割をする際に、遺言があれば指定分割が優先されます。また、遺産分割で揉めて、協議分割が成立しない場合は、家庭裁判所の調停(家庭裁判所が間に入って話し合うこと)によって分割。調停によってもまとまらない場合は家庭裁判所の審判(家庭裁判所が判断を下すこと)で分割します。

遺産分割の方法は以下の通りです。

- 現物分割…遺産を現物のまま分割する方法

- 換価分割…遺産の全部または一部をお金に換えて分割する方法

- 代償分割…ある相続人が遺産を現物で取得し、他の相続人に自分の財産(現金など)を支払う方法

ドラマのような遺産争いにならないためにも、事前に財産の分け方を指定しておくことは重要ですね

遺言とは生前に自分の意思表示をしておくこと。遺贈は遺言によって財産が相続人に移転することをいいます。

遺言のポイントと種類をまとめると以下の通りです。

・意思能力がある満15歳以上なら誰でも遺言を作成できる

・いつでも全部または一部変更できる

・遺言書が複数出てきた場合、作成日の新しいものが有効

| 遺言の種類 | 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 |

| 作成 | 遺言者が全文を手書きして日付 署名押印して保管する | 遺言者が公証人役場で口述し 公証人が筆記する | 遺言者が署名、押印した遺言を 封印し公証人が日付などを記入する |

| 書式 | 自筆 | 公証人の筆記 | パソコン使用、代筆可 |

| 証人 | ❌ | 2人以上 | 2人以上 |

| 費用 | ❌ | ⭕️ | ⭕️ |

| 検認 (家庭裁判所が遺言書の 内容を確認する手続き) | ⭕️ | ❌ | ⭕️ |

遺留分

遺言によって特定の人に財産を全て遺贈することができます。しかし、遺言で特定の誰かが全て受け取ってしまうと、残された家族が家を失い、生活できなくなる事態が起こるかもしれません。

そこで、法定相続人が生活に困らないように、遺言によっても奪うことのできない遺産の一定割合(遺留分)が定められています。

・相続財産の2分の1

・遺留分権利者が直系尊属(父母・祖父母)のみの場合は3分の1

・兄弟姉妹には遺留分はない

成年後見制度

知的障害、精神障害、認知症などにより、判断能力が不十分である人が不利益にならないように保護する制度です。

- 法定後見制度

- ・後見…ほとんど判断できない人を保護

・補佐…「簡単なことは自分でできる」人を保護

・補助…「だいたいのことは自分でできるけど助けが必要」という人を保護 - 任意後見制度

- 将来、判断能力が不十分になったときに備えて、本人が事前に任意後見人を選任する制度

相続や遺贈(遺言による財産の取得)、死因贈与により、財産を取得した場合にかかる税金です。相続税の課税される財産と非課税財産をまとめると以下の通りです。

| 本来の相続財産 | 現金、預貯金、有価証券、土地 家屋、事業用資産、家庭用財産、貴金・宝石 書画骨董、電話加入権など |

| みなし相続財産 | 死亡保険金、死亡退職金、弔慰金 功労金、生命保険契約に関する権利など |

| 生前贈与財産 | 相続または遺贈(死因贈与を含む)により財産を取得した人が 相続開始前3年以内に被相続人から贈与された財産 |

- 墓地、墓石、祭具、仏壇、仏具など

- 生命保険金・死亡退職金のうち一定額

非課税限度額=500万円×法定相続人の数 - 弔慰金のうち一定額

業務上で死亡した場合:給与の3年分非課税

業務外で死亡した場合:給与の半年分非課税

弔慰金…業務や災害で亡くなった人の遺族に対して、会社や国などから贈られるお金

被相続人の債務(借金など)を承継した場合、課税価格(プラスの財産)から控除することができます。また、葬式費用を負担した場合も控除可能です。

| 債務控除できるもの | 債務控除できないもの | |

| 債務 | 借入金 未払いの医療費 未払いの税金など | (生前に購入した) 墓地などの未払金など |

| 葬式費用 | 通夜・告別式・火葬・納骨費用など | 香典返礼費用 法要費用(初七日など) |

相続税には遺族が生活に困らないように、税金負担を軽くするための基礎控除があります。遺産総額が基礎控除額以下であれば、相続税は発生しないため、申告も納税も必要ありません。

遺産に係る基礎控除額

3,000万円+600万円×法定相続人の数

また、相続税の2割加算というものがあり、被相続人の配偶者や1親等の血族(子、父母)以外の人、たとえば兄弟姉妹が財産を取得した場合は税額が20%加算されます。

以下のような場合は、相続税が減算されます。

| 控除額 | |

| 配偶者の税額軽減 | 配偶者が相続した財産のうち 下記のいずれか多い金額まで課税されない ①配偶者の法定相続分 ②課税価格1億6,000万円 |

| 未成年者控除 | 相続人が未成年の場合、下記の金額が控除される (20歳ー相続開始時の年齢)×10万円 |

| 障害者控除 | 相続人が障害者である場合、下記の金額が控除される (85歳ー相続開始時の年齢)×10万円 ※特別障害者は20万円 |

| 贈与税額控除 | 相続開始3年以内に贈与税を納付している相続人は 贈与税額相当分を相続税から控除できる |

| 相次相続控除 | 10年以内に相次いで相続があった場合 一定の税額が控除できる |

| 外国税額控除 | 外国にある被相続人の財産を相続し その国で相続税が課税されていれば 二重課税を排除するため、税額を控除できる |

相続財産が基礎控除(3,000万円+600万円×法定相続人の数)以下の場合は相続税の申告は不要です。ただし、配偶者の税額軽減などを受ける場合は納付税額0円でも申告する必要があります。

- 相続税の申告期限…相続開始があったことを知った日の翌日から10ヶ月以内

- 提出先…被相続人の死亡時における住所地の所轄の税務署長

相続税の納付

税金は申告書の提出期限までに、金銭一括納付が原則です。しかし、相続税については延納や物納が認められています。

- 延納…相続税の全部または一部を年払いで分割して納付する方法

- 物納…相続税を相続財産によって支払う方法

相続税の取得費加算

相続により取得した財産をすぐに売却したとき、相続税額のうち一定金額を譲渡資産の取得費とみなして売却益からマイナスできます。

・相続や遺贈により財産を取得した者であること

・相続税が課税されていること

・相続税の申告期限の翌日以後3年を経過する日までに財産を譲渡していること

贈与税は生存している個人から無償で財産をもらう契約です。1年間(1月1日から12月31日までの暦年)に贈与された財産の合計額をもとに計算します。贈与税の基礎控除額は年間110万円です。

贈与には以下のような種類があります。

- 通常の贈与

- 贈与する旅に贈与契約を契約をするもの

- 定期贈与

- 定期的に一定額を贈与する契約

例:毎月10万円を5年間贈与するよ! - 負担付贈与

- 受贈者(贈与を受けた人)に一定の義務を負わせる契約

例:土地を贈与するから、借金1000万円負担して! - 死因贈与

- 贈与者(贈与をする人)の死亡によって実現する贈与契約

例:私が死んだらこの土地あげるよ!

贈与税ではなく相続税の課税対象となる

贈与財産は、贈与によって取得した経済的価値のある財産のことです。本来は贈与財産ではないが贈与を受けたのと同じ効果がある財産をみなし財産といいます。みなし財産には以下のようなものがあります。

・生命保険金など…保険料負担者でない人が受け取った生命保険の保険金

相続税と異なり非課税枠はない

・定期譲受…時価よりも安い金額で財産を譲り受けた場合の時価と実際に支払った金額との差額

・債務免除…借金を免除してもらった場合の免除された金額

また、贈与税として非課税とされる財産は以下のようなものです。

・扶養義務者から受け取った通常必要と認められる生活費や教育費

・社会通念上必要と認められる祝い金、香典、見舞金

・法人から贈与された財産(所得税の対象となる)

・相続開始の年に被相続人から受け取った贈与財産、生前贈与加算の対象となった財産

贈与税には税金の負担を軽くするための特例があります。

- 贈与税の配偶者控除

- 配偶者から居住用不動産または居住用不動産取得するための金銭の贈与があった場合、基礎控除とは別に2,000万円までは贈与税がかからない。

<適用条件>

・婚姻期間20年以上であること

・贈与を受けた翌年3月15日までに居住を開始し、居住し続けること - 相続時精算課税制度

- 父母、祖父母からの贈与財産の合計2,500万円までは非課税

非課税枠を超えると一律20%課税となる

<適用条件>

贈与者:満60歳以上の父母または祖父母

受贈者:満20歳以上の子または孫

※住宅取得等資金の贈与を受ける場合は贈与者の年齢要件なし

・最初に贈与を受けた年の翌年2月1日から3月15日までに「相続時生産ん課税制度選択届出書」を提出する

・基礎控除(110万円)と併用不可 - 直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度

- 直系尊属から住宅取得の資金の援助を受けた場合、1,000万円(省エネ・耐震性住宅は1,500万円)非課税となる

<適用条件>

贈与者:直系尊属(父・母・祖父母など)

受贈者:満20歳以上で贈与を受けた年の合計取得金額が2,000万円以下の人

適用住宅:取得した住宅用家屋の床面積が50㎡以上240㎡以下 - 教育資金の一括贈与に係る贈与税の非課税措置

- 直系尊属から教育資金として贈与を受けた場合、1,500万円(学校以外のものは500万円)まで非課税となる

<適用条件>

贈与者:直系尊属(父・母・祖父母など)

受贈者:30歳未満の子や孫

※30歳以上でも在学中の場合、最長40歳に達する日まで

前年の合計所得金額が1,000万円以下のものに限る

<対象教育資金>

・学校の入学金、授業料その他

・塾や稽古代など

・通学のための交通費

・留学費用 - 結婚・子育て資金の一括贈与に係る贈与税の非課税措置

- 直系尊属から結婚や子育てにかかる贈与があった場合、1,000万円(結婚資金は300万円)まで非課税となる

<適用条件>

贈与者:直系尊属(父・母・祖父母など)

受贈者:20歳以上50歳未満の者

※前年の合計所得金額が1,000万円未満のものに限る

<対象となる支出額>

・結婚…結婚式、披露宴費用、住宅引っ越し費用

・出産…妊娠、出産費用、子の医療費や保育料

贈与税の申告と納付のポイントをまとめると以下の通りです。

- 提出義務者:贈与を受けた人

- 提出期限:贈与を受けた年の翌年2月1日から3月15日まで

- 提出先:受贈者の住所地の所轄税務署長

- その年の1月1日から12月31日までに贈与された財産の合計が基礎控除(110万円)以下なら申告は不要

- 特例を受ける場合は納付税額が0円でも申告が必要

→特例(贈与税の配偶者控除・相続時生産課税制度・直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度)

贈与税の納付

贈与税は申告書提出期限までに金銭一括納付が原則ですが、一定の要件を満たせば5年以内の延納(分割して納付する方法)も認められます。

ただし、相続税と違って物納(財産によって支払う方法)は認められていません。

相続や贈与によって取得した財産の価格は、原則として時価で評価します。ただ、時価といっても算定が難しかったり、時価が大きく変動しやすかったりする財産もあります。そこで、財産ごとに評価方法が定められています。

建物の敷地として用いられる土地の評価として以下の方法があります。

- 路線価方式…市街地にある宅地の評価方法、宅地が面する道路ごとに設定された1㎡あたりの価格に宅地の面積をかけて宅地の評価額を計算する方法

- 倍率方式…市街地以外で路線価が定められていない郊外地や農村部などにある宅地の評価方法、固定資産評価額に、国税局長が定めた一定割合をかけて宅地の評価額を計算する方法

宅地は利用状況により以下のような4つの方法で分類して評価を行います。

- 自用地

- 土地の所有者が自分のために使用している土地

評価額=路線価×奥行価格補正率×地積 - 借地権

- 宅地に借地権が設定されている場合の土地の賃借権

Aさんの土地をBさんが借りている場合のBさんの権利

評価額=自用地評価額換×借地権割合 - 貸宅地

- 借地権が設定されている宅地

Aさんの土地をBさんが借りている場合のAさんの土地

評価額=自用地評価額×(1ー借地権割合) - 貸家建付地

- 自分の土地にアパートなどを建てて他人に貸している場合の宅地

評価額=自用地評価額×(1ー借地権割合×借家権割合×賃貸割合)

小規模宅地等の評価減の特例

家族で仲良く住んでいる宅地や、家族商売をしている事業用の土地は、家族が相続するときに相続税負担を軽くするための特例があります。

小規模宅地等の評価減の特例を適用した場合、相続税額が0円でも相続税の申告書提出が必要です。相続税のみの特例で贈与税では適用はありません。

| 区分 | 限度面積 | 減額割合 |

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

株の評価方法は上場株式と非上場株式、それぞれ違います。上場株式は一般の人が証券取引所で売買できる株式。非上場株式は証券取引所で株式の売買が行われていないものをいいます。

- 上場株式の評価…一定の時価を用いる

- 以下の最も低い金額で評価する

①課税時期(相続開始時)の終値

②課税時期の属する月の毎日の終値の平均

③課税時期の属する月の前月の毎日の終値の平均

④課税時期の属する月の前々月の毎日の終値の平均 - 非上場株式の評価…状況に応じて評価

- ・類似業種比準方式…評価する会社と類似する会社の株価を参考に配当額、年利益、純資産などを参考にして評価する

・純資産価額方式…評価する会社の純資産を時価で評価する。

・配当還元方式(特例的評価方式)…評価する会社の配当実績を基礎に評価する方法で無配の場合は一定割合を用いる

「相続・事業承継」を学ぶメリット

FP3級の第6章で「相続・事業承継」を学ぶメリットは以下の3つです。

・財産を取得したときに知識が役立つ

・贈与税を最小限にできる

・残された家族のことを考えるきっかけになる

相続や贈与の知識があれば、財産を受け取る場面で、申告の基準や税金軽減制度の利用など戸惑わずに手続きすることができます。

長い人生の中で、財産の相続や贈与はそう多く起こることではありません。しかし、家族がいる限り、必ず相続や贈与の経験をすることになります。

「うちの家族にはそんなに多くの財産なんてないから揉めることなんてない」といっても何かしらの手続きは必要です。相続や贈与についての基礎的な知識があれば、「提出期限があったはず」「上限金額があったような…」など、いざというときにスムーズに対応することができます。

そう多く経験しないからこそ、基礎知識を身につけておくことが、もしものときに役立ちます。

事前に贈与税がかからない控除や特例を理解しておけば、計画的に財産を受け渡すことができます。

今後、自分の親や祖父母から金銭的援助を受けるかもしれません。また、自分自身も子どもが大きくなったときに何かしらの援助をする可能性もあります。せっかくの財産だから税金をなるべく引かれることなく受け取りたいし、なるべく多く残したいですよね。

FP3級で「相続・事業承継」の分野では、贈与税軽減方法としてざっと以下のようなものが学べます。

- 基礎控除内の贈与

- 相続時精算課税の選択

- 夫婦間の居住用不動産の贈与による配偶者控除

- 住宅取得等資金の贈与の非課税制度

- 教育資金の一括贈与の非課税制度

- 結婚・子育て資金の一括贈与の非課税制度 など

FP3級で「こんな特例あった気がするな」という知識があれば、金銭的援助の際に詳しく調べるきっかけになります。贈与税を最小限にする特例を利用して、なるべく多くの財産を家族に残すことが可能です。

「相続・事業承継」の分野を学ぶことで自分の財産の状況がどうなっているか、財産をどのようにするか整理するきっかけになります。

人生の長さは人それぞれ違いますが、人は必ず終わりを迎えます。残された家族が困らないように身辺整理を少しずつでもしていきましょう。

自分の終わりをイメージすることは、今現在の家計の財産を見直すきっかけにもなります。銀行はどこを利用していて、教育費はどうするか、どんな株式を持っているかなど誰が見ても分かるようにしておけば、万が一のときに、残された家族は戸惑いません。

自分の家計状況を把握することもできるのでメリットは大きいです。

まとめ:「相続・事業承継」を学んで引き継ぐ財産について考えよう

FP3級の第6章で学べることは大きく分けて以下の4つです。

・相続の概要

・相続税

・贈与税

・財産の評価

FP3級の第5章では「財産の分け方や相続税の申告・納付方法などの基礎知識」「相続税・贈与税の軽減方法」などが学べます。

FP3級では表面的なことしか学べないと批判的な意見もあります。しかし、FP3級で網羅的に学習することで自分にとって特に必要な部分や興味があることを深く調べるきっかけになるのではないでしょうか。

ぜひFP3級で得た学びを実生活で活かしてください。

🔻FP3級の6つの分野を学ぶメリットは以下の記事でまとめています🔻