当サイトでは、広告を掲載している場合があります。記事内で購入する商品を申し込み・購入することで、当サイトに売上の一部が還元されることがあります。消費者庁が問題としている「誇大な宣伝や表現」とならないよう配慮してコンテンツを制作しておりますのでご安心ください。万が一不適切な表現など見つけられましたら、お問い合わせフォームからご連絡いただけると幸いです。

FP3級では大きく分けて6分野を勉強します。4番目の分野は「タックスプランニング」です。

タックスプランニングってどんなこと学ぶの?

学ぶことで生活に何か役立つの?

今回は「タックスプランニング」ではどんなことを学び、どんなメリットがあるかざっくりまとめてみました。

これからFP3級の勉強を始めようとしてる方や、勉強に行き詰まっている方の何かヒントになれば幸いです。

「タックスプランニング」で学ぶこと

学ぶことのメリット

実生活での活かし方

「タックスプランニング」で学ぶこと

「タックスプランニング」では大きく分けて以下の4つを学びます。

・所得税の計算と控除

・所得税の申告と納付

・個人住民税

FP3級「タックスプランニング」では主に所得税について学びます。

所得税とは1年間に得た収入から必要経費(収入を得るためにかかった費用)を差し引いた金額に対してかかる税金のこと。稼いだお金に対してかかってくる税金のことです。所得税は約50種類ある税金のうちのひとつ。

税金は納め方や特徴の違いによっていくつかに分類できます。

| 直接税 | 間接税 | |

| 国税 | 所得税、法人税、相続税、贈与税 | 消費税、印紙税、酒税 |

| 地方税 | 住民税、事業税、固定資産税 | 地方消費税 |

- 申告納税方式…自分で税額を計算して申告する(所得税、法人税、相続税など)

- 賦課課税方式…国や地方公共団体が税額を計算して納税者に「◯円の税金納めてくださーい」と通知するもの(住民税、固定資産税など)

・社会保険の給付金(労災や雇用保険の給付金、遺族・障害給付など)

・通勤手当(月15万円まで)

・生活用動産の譲渡(1個30万円まで)

・宝くじの当選金

・身体や資産の損害に対して支払われる保険金・給付金など

など

所得税がいくらになるのか以下の5つの手順で計算します。

①所得金額の計算

②課税標準の計算

③課税所得金額の計算

④所得税額の計算

⑤納付税額の計算

所得税の計算の流れは覚えるのがなかなか難しいです。どの順番でどのような控除があるかなど把握しておきましょう

まず、収入をどのように得られたかによって10種類に分類し、それぞれの所得金額を計算します。所得金額とは収入から必要経費(収入を得る過程でかかった費用)を差し引いたものです。

私はFP3級を勉強するまで「収入=給与」というイメージしかありませんでした。私のように給与所得が一番身近に感じる方が多いのではないでしょうか。

10種類の所得を覚える際は、「◯◯で稼いだ収入は〇〇所得に分類されるんだ」と自分が稼いだときをイメージすると覚えやすかったです。

10種類の所得には以下のようなものがあります。

- 利子所得

- 預貯金や公社債の利子などによる所得

- 配当所得

- 株式配当金や投資信託の収益分配金などによる所得

- 不動産所得

- 不動産の貸付、土地の賃貸料、マンションやアパートの家賃収入などによる所得

- 事業所得

- 事業から生じる所得

- 給与所得

- 会社員やアルバイト、パートなど会社から受け取る給与や賞与などの所得

年収が2000万円を超える場合は確定申告が必要 - 退職所得

- 退職によって勤務先から受け取る退職金による所得

- 山林所得

- 山林を伐採して売却することで生じる所得

- 譲渡所得

- 土地、建物、株式、公社債公社債投資信託、ゴルフ会員権、書画、骨董などの資産を譲渡(売却)することで生じる所得

- 一時所得

- 一時的に得られる所得

例:懸賞、福引クイズの賞金・生命保険の満期保険金など

宝くじやノーベル賞の賞金は非課税 - 雑所得

- 他の9種の所得に当てはまらない所得

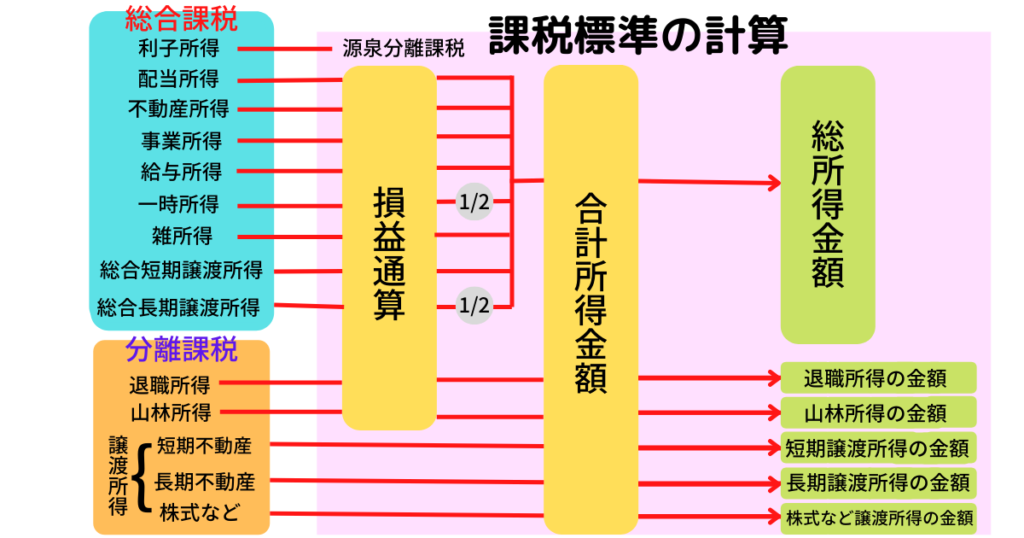

10種類の所得額を計算したら、課税標準の計算をします。課税標準とは税金を計算するための所得の合計額です。課税標準は以下の図のような流れで計算をします。

損益通算

損益通算とは収入よりも経費が多くマイナスになった場合に、他の所得のプラスと相殺することをいいます。損益通算できる損失は不動産所得、事業所得、山林所得、譲渡所得に限定されます。

総合課税と分離課税

10種類の所得金額には、総合課税のものと分離課税のものがあります。総合課税の所得は全てを合計した総所得金額に対して税金がかけられます。分離課税の所得はそれぞれ別々に税額が計算されます。

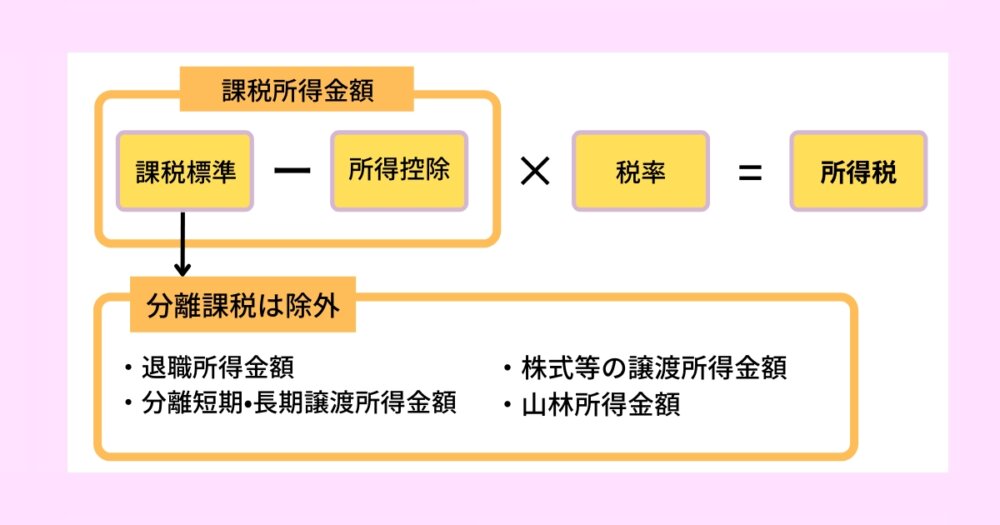

手順②で計算した課税標準から所得控除を引いて課税所得金額を計算します。所得控除とは所得から一定額差し引いて税金の負担を軽くするものです。所得控除は14種類あり、人的控除と物的控除に分けられます。

- 人的控除

- 基礎控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、寡婦(夫)控除、勤労学生控除

- 物的控除

- 医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、雑損控除

103万円の壁

パートやアルバイトをすると「103万円の壁」ってよく聞きますよね。

年収が103万円以下ですと基礎控除(48万円)+給与所得控除(55万円)が適用されるので所得税がかかりません。

また、納税者(旦那さん)は配偶者控除(48万円)を受けることができます。

「103万円の壁」以外にも以下のような壁があります。

- 103万円の壁…103万円を超えた分、所得税がかかるようになる。配偶者控除から配偶者特別控除になる

- 106万円の壁…パート先の企業の大きさや勤務時間によっては社会保険(健康保険や厚生年金保険)に加入しなければならなくなる。納税者(旦那さん)の社会保険の扶養から外れる

- 130万円の壁…納税者(旦那さん)の社会保険の扶養から外れて、自分で社会保険に加入して保険料を払う必要がある。

- 150万円の壁…150万円を超えると配偶者特別控除最大48万円の控除額が段階的に少なくなる。

参考:国税庁「パート収入はいくらまで所得税がかからないか」

医療費控除

1年間に支払った医療費が10万円(総所得金額が200万円未満の場合は総所得金額の5%)を超える場合、確定申告をすれば医療費控除を受けることができます。

医療費は生計を一にする家族分の医療費合計額が対象です。

医療費控除で所得税が軽減されるので、払い過ぎた分の税金が還付金として戻ってきます。

参考:国税庁「医療費を支払ったとき(医療費控除)」

参考:国税庁「医療費控除の対象となる医療費」

私は子どもを出産した年に医療費控除を受けました。人生初の確定申告です!

ふるさと納税

ふるさと納税は寄附金控除の一種です。自分に馴染みがある地域や応援したい自治体に寄付して、寄付額のうち2,000円を超える部分については所得税住民税から控除を受けることができます。寄付をすることで地域ごとに返礼品がもらえるお得な制度です。

私はよく、お米やお肉をもらいます。控除できる額には年収や家族構成、扶養家族によって上限があるので事前に確認しておきましょう。下記のようなシミュレーションできるサイトもあるので参考にしてください。

控除を受けるためには確定申告かワンストップ特例制度を利用する必要があります

参考:総務省「ふるさと納税のしくみ」

手順③で課税所得金額を計算したあと、税率を掛けて所得税額を計算します。

総所得金額と退職所得は超過累進税率によって計算し、分離課税の所得はそれぞれ別々に税率が掛けられます。

超過累進税率とは所得金額が多ければ多いほど、税率が高くなる課税方式です。つまり、たくさん稼いだ分、たくさん税金もらいますねってことです。

| 課税所得金額 | 税率 | 所得控除の額 |

| 195万円以下 | 5% | ー |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

手順④で所得税額が出たら最後に税額控除を差し引いて実際に納める税金の額を計算します。代表的な税額控除には以下のようなものがあります。

- 配当控除

- 住宅借入金等特別控除(住宅ローン控除)

住宅ローン控除

住宅ローンを利用してマイホームを購入したり、増改築した場合に毎年の住宅ローン残高の0.7%を13年間、所得税から控除されます。以前までは毎年の住宅ローン控除残高の1%を10年間所得税から控除されてました。しかし、2021年12月に法改正が発表され、2022年以降に入居する方の住宅ローン控除は大幅に変更されました。

もうすでにマイホームを購入している方やマイホームを検討している方はご存知の制度ではないでしょうか。

私も2017年にマイホームを購入して、住宅ローン控除を利用しています。

住宅ローン控除の制度の概要は以下の通りです。

| 居住開始時期 | 2022年1月〜 | 2014年4月〜2021年12月 | 2019年10月〜2020年12月 |

| 控除期間 | 13年間 | 10年間 | 13年間 |

| 最大控除額 | 4000万円×0.7%×13年間=364万円 | 4000万円×1%×10年=400万円 | 【1〜10年目】 4000万円×1%×10年=400万円 【11〜13年目】 以下の①②のいずれか少ない金額 ①住宅ローン年末残高×1% ②建物の購入価格×2%÷3 |

参考:国土交通省「住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~」

手順①〜⑤で所得税額を計算したら、所得税を申告し納付します。「所得税の計算も納付もしたことないんだけど」という方は多いのではないでしょうか。会社に勤めていて、一定の給与をもらっている方は、会社が所得税を計算して、あらかじめ所得税を差し引いてくれるので申告・納付をする必要がありません。

所得税を納める方法は以下の2つの方法があります。

- 確定申告

- 源泉徴収+年末調整

確定申告とは、納税者が自分で所得税を計算して申告・納付することをいいます。所得税は暦年単位(1月1日〜12月31日まで)で計算され、確定申告の期間は翌年の2月16日〜3月15日です。

給与所得者は毎月の給与から所得税が天引き(源泉徴収)されています。

所得税額は12月に確定するため、毎月天引きされる所得税額はざっくり計算した額です。毎月天引きされた所得税額と納めるべき所得税額にズレが生じるため、年末になると過不足を精算(年末調整)して、払い過ぎた税金が還付されます。

源泉徴収も年末調整も会社側(給与を支払う人)が給与をもらう人に代わってやってくれるので確定申告の必要はありません。しかし、以下のような場合は確定申告をする必要があります。

・年間の給与収入が2,000万円超え

・給与所得、退職所得以外の所得金額が20万円を超える

・2ヶ所から給与をもらっている

・住宅ローン控除を受ける(初年度のみ)

・雑損控除、医療費控除、寄附金控除を受ける

・配当控除を受ける

私は住宅ローン控除と医療費控除、寄附金控除で確定申告を経験しました

源泉徴収票

会社に勤めている方は年末になると源泉徴収票をもらいます。源泉徴収票には1年間に支払った税金額が記載されています。源泉徴収票をもらったはいいけど見方がよくわからないという方は多いのではないでしょうか。FP3級では源泉徴収票の見方についても学びます。

FP3級「タックスプランニング」では主に所得税について学びますが、個人住民税についても学習します。

所得税も住民税も個人で支払う税金の一つです。同じ税金でも住民税は所得税と違う特徴があります。

主な違いは以下の表の通りです。

| 個人住民税 | 所得税 | |

| 税金の種類 | 地方税 | 国税 |

| 課税方法 | 賦課課税 | 申告納税 |

| 基礎控除 | 43万円 | 48万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 配偶者特別控除 | 33万円 | 38万円 |

| 扶養控除 | 一般扶養親族:33万円 特定扶養親族:45万円 老人扶養親族:38万円 同居老親等:45万円 | 一般扶養親族:38万円 特定扶養親族:63万円 老人扶養親族:48万円 同居老親等:58万円 |

所得税と比べて住民税の方が控除額が少ないです

「タックスプランニング」を学ぶメリット

FP3級の第4章「タックスプランニング」で学ぶメリットは以下の3つです。

・使える控除を知っておくことで節税できる

・源泉徴収票の見方がわかる

・難しい税金が身近なものになる

節税をすると手取り収入が増えます。「節税」と聞くとお金持ちの人がするものというイメージがあったのですが、一般の給与所得者の方もちゃんと手続きをすれば節税できます。節税方法としては「控除額を上げること」です。

基礎控除や配偶者控除、扶養控除など何もしなくても控除されるものもありますが、自分で手続きしないと控除できないものもあります。

税金を徴収する側の国は「こうすると節税になりますよ」と教えてくれるわけではないので、知らないと損するかもしれません。

配偶者控除で働き方を考えたり、医療費控除、ふるさと納税を利用したり、使える制度はフル活用して「知らなきゃ損」を防ぎましょう。

源泉徴収票には1年間の収入金額や給与所得金額、どのくらい税金が引かれて、どのような控除があるのかなどが記載されています。FP3級「タックスプランニング」を学んでから源泉徴収票を見ると「これFP3級で勉強したやつだ!」と見方が変わります。

どのくらい収入があって、どのような控除が適用されているかなど把握しておくことは家計管理をする上で大切です。

ぜひ、FP3級「タックスプランニング」で学んだ知識を活かして、源泉徴収票の内容を見てみましょう。

「税金」と聞くと嫌なイメージを持つ方は多いはず。税金の「嫌なイメージ」は、おそらく「難しくてよくわからない」「なぜか払わなきゃいけないもの」という理由からではないでしょうか。

しかし、私たちが健康で文化的な生活を送るために必要な公共サービス(ごみ処理施設や学校、公園など)には税金が必要です。

買い物をすれば消費税、仕事をすれば所得税・住民税がかかり、日常生活と税金は切っても切り離せません。

FP3級の「タックスプランニング」では税金の種類や税金の計算の流れなどを学べるので、どのような税金を自分は支払っているか理解できます。

まとめ:「タックスプランニング」を学んで税金を理解し節税で得しよう

FP3級の第4章で学べることは大きく分けて以下の4つです。

・所得税の計算と控除

・所得税の申告と納付

・個人住民税

FP3級の第4章では「自分がどんな税金を払っていてどのような控除を受けているか」「自分はどのような節税ができるか」などが学べます。

FP3級では表面的なことしか学べないと批判的な意見もあります。しかし、FP3級で網羅的に学習することで自分にとって特に必要な部分や興味があることを深く調べるきっかけになるのではないでしょうか。

ぜひFP3級で得た学びを実生活で活かしてください。

🔻FP3級の6つの分野を学ぶメリットは以下の記事でまとめています🔻